住まいに携わることは子ども達に残す未来に携わる仕事。不動産の家庭教師の嶌田(しまだ)です。

今回は特別編。

家を買う前ではなく、買った後に面倒ごとに巻き込まれないためのコツ。

一戸建てとの付き合い方と人付き合いです。

近年、火災保険を使った保険金の『ピンハネ』ビジネスの持ち掛けが横行しています。

火災保険の保険金は、火災に見舞われてなくてもメンテナンス工事で受領が許可されるからです。

私たちからすれば明らかに不誠実な仕組みの会社からの勧誘でも、一般消費者の方々が見極めるのは難しいもの。でも実際には、話しを持ち掛けてくるのは、あなたの知人。一般素人が聞きかじりで話しを振ってきます。火災保険の申請ビジネスはトラブルも増えています。

このビジネスの厄介なところは損に気付きにくいことです。

●消費者がご自身で保険金の申請をしても保険会社から承認を得にくいこと。

●損に気付けるのは本人ではなく、周りの人であること。

あなた自身の為だけでなく、家族や友人が巻き込まれないためにも知っておいてほしいんです。

コロナ禍でお金欲しさに、紹介料目的で知人を巻き込むケースが増えています。

保険金を受け取れる物件の対象は一戸建てです。

知人の家を巻き込むだけでなく、知人の実家を対象にご両親を巻き込む負の連鎖も起きています。

保険金を正当に請求をし、メンテナンス工事業に誠実に励んでいる幾つもの会社の方々から悔しさや嘆きの声を耳にします。

誰だって、不誠実な会社と一緒くたにされたらツライんですよ。

不動産と建設業界で、素人が手を出すお誘いにまともなモノが無いのは、昭和の時代から依然として変わらない事実だけは、強く覚えておいてください。

私の知り合い、SNSで私と友達関係にあるというだけで相手を信じないでください。

普段どんなに良いことを言っていたりSNSに投稿していても、お金が絡んだときに人の本性は現れます。

不動産は紹介料の単価が大きいですから、特にです。

この記事で知人も業者も見極めて、損を未然に防いでください。

逮捕者も出ているほど悪質化しています。

さて、保険金を受け取った後の説明です。3パターンに分かれます。

1.保険会社に申請した通りの工事を発注

2.気になる箇所だけの最小限の工事で発注

3.工事は一切せずに申請手数料を払うだけ

『1』は、申請通りの工事発注をしても数十万円が手元に残せるものです。

これは珍しくありません。

『2』は、申請手数料を別途で支払い、最小限の工事発注で大きなお金を手元に残すやり方です。

※どれくらいの工事発注で申請手数料は無料で工事を行なってもらえるかは要確認。

『3』を選び、保険金を使って旅行に行っても美味しいレストランに使っても、貯金に回しても罰則はありません。受領した保険金の使い道には制限が無いんです。

※これを誘い文句に周囲の人間を巻き込み、トラブルが起きています。

では、見極め方の結論である目次です。

すべての工事をしても大きなお金が残るもの

ここが最も大事で、すべての下心が出ると言っても過言ではありませんね。

火災保険申請の話しは、知人から回ってくることが多いもの。

「火災保険て、家が壊れてなくても100万円近い保険金がもらえるもの。工事しなくても罰則が無い。申請は無料だから、どう?」

これが多くの誘い文句です。

まず最初に、メンテナンス工事と不動産取り引きへのマイナス影響についての説明が無ければ、紹介者の目的に下心があると疑うのが正常な反応です。

親切心によるお誘いで知人に声を掛けてほしい会社ならば、メンテナンス工事をしても大きなお金が残る話しと仕組みの説明ができるようにレクチャーしているものです。

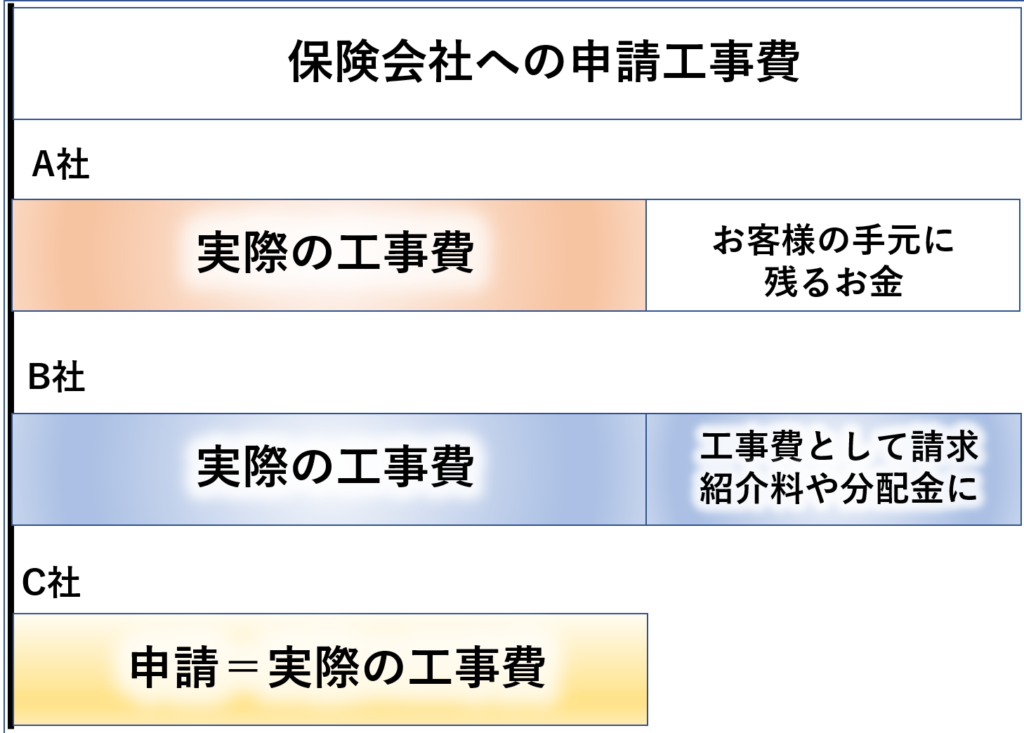

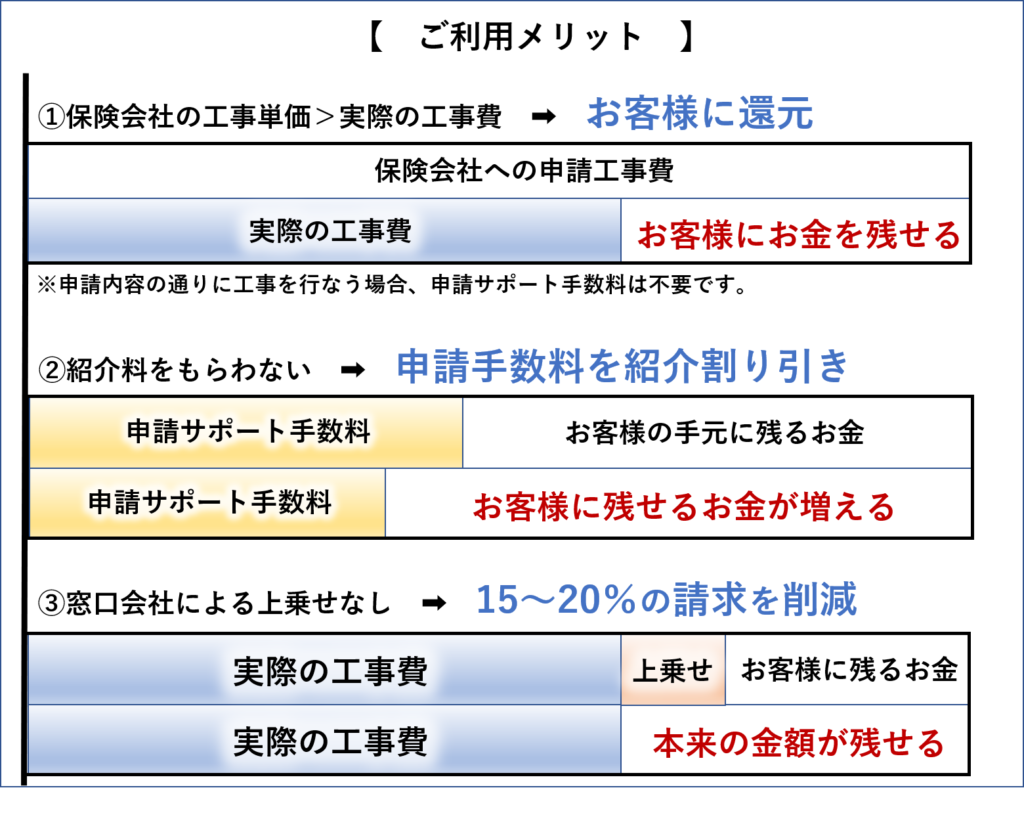

では、どうして工事を行なっても大きなお金が残るのか?

保険会社が定める工事項目>一括工事での項目

ここにあります。

この差がお客様の手元に残せる、その理屈です。

塵も積もれば…

工事項目や数量が増すほどに手元に残る金額は増えるのですから、当然ですよね。

※保険会社ごとに工事単価は違います。

誠意ある会社は、この差額をすべてお客様に残してくれます。

工事をすべて行なったら手元に残らなくなるケースは2つ。

①本来はお客様の手元に残る数十万円ものお金も工事費として請求をして、紹介してきた知人や申請サポート会社で分け合っているだけ。

②保険会社の工事単価を知らず実費しか保険会社に申請できない会社である。

だからこそ…

工事単価の情報を持ち、お客様の手元にお金が残せる会社に頼むことで損を防げます。

手元に残らない場合もあるでしょう。

その場合、その理由の説明をきちんと求めてください。

知人であろうと紹介料目的の下心が強い人は、パターン③工事をしないでお金を残すことをきっかけに話しを持ち掛けてきます。

パターン③から提案してくる理由や仕組みの裏事情は『知人が紹介料を明確に答えられる』で説明します。

不動産と建設業界は『どこに頼むか?』よりも、『誰が入口か?』が大きく結果を変えると知っておいてほしいです。

申請依頼をするなら工事がメイン事業の会社

ご自身で会社を調べる際に、一番大事なポイントですね。

火災保険の申請サポートだけを行なう専門会社に頼むと、結局は高くつくんですよ。

①保険会社に申請した通りの工事をお願いしても申請手数料を請求されるケース。

②工事費に手数料分を上乗せされ割高な工事金額になるケース。

③指定された工務店で工事をしないと、申請手数料が割り増しになるケース。

その他、申請サポートの専門会社の場合、いろいろな問題が起きています。

工事業の許可を取っているだけではなく現場要員を雇用できている会社ですね。

申請サポート専門業者に頼む際は、慎重に。

保険金を適正に申請するスキルが無い工務店さんが多いことも事実。

そのため、申請が得意な工事会社とチームを組むことがあります。

それでも大事なことは、申請サポートをする会社が工事を請け負える会社(工務店)であること。 申請スキルのある工務店も現場のプロです。

申請スキルのある工務店も現場のプロです。

工事内容の決断、采配、指揮命令系統の業務を行ないます。

現場の統括者としてのお仕事です。それに沿って、工務店さんは工事を行ないます。

ちなみに、出張で現場調査と申請サポートを行なう場合、地域の工務店さんに工事の実務をお願いするのが一般的です。

交通費・宿泊費・出張手当・慣れない地域での材料の発注など、非効率しか生まないからです。

その地域の経済を回す一端を担える喜びをもっている会社さんも多いんですよ。

職人は職人の味方なんだと、いろいろな会社の話しを聞いていつも思うことです。

頼む際の窓口にも、ひとつ注意事項があります。

不動産会社や不動産会社のメンテナンス部門が窓口であることは、何の安心感にも繋がりません。

結局は、現場調査も申請サポートも発注も工事も下請け業者に回しています。

それでいて、工事費用は15~20%を上乗せして請求を行なっています。

昔からの流れではありますが、昔からであろうがパーセンテージで上乗せしている以上、適切な中間マージンだとは考えられません。

責任料だという声もありますが、工務店を問い詰め・追及する以外の責任の取り方をしません。

これって、一定額でのお仕事料で行なう範疇だと考えます。

話しを通す会社や紹介してきた知人に支払われるお金は明確ではない。

誰に、どれぐらいのお金が渡るのかが見えない。

これらは、最も多くの金銭的な損失をお客様にもたらします。

それが不動産・建設業界だということはお忘れなく。

基本、調査で屋根にのぼらない

誠意と向上心のある会社には、現地調査の方法にも特徴があります。

今は、ドローンを使って現地調査をすることが主流です。

屋根に上って破壊行為をして申請する口実を作る業者の話しは、よく耳にします。

2020年春には業者が逮捕され報道もされています。ニュースになっていなくても、こういった業者は多数います。

悪徳業者との明確な差別化を図るためにドローン操作を習得する会社が増えている理由の1つ。

現場調査で大事なのは、撮った写真をその場で見せてもらい、不具合の解説をその場で受けること。これは、本当に大事です。「持ち帰ってみてから…」なんて対応は有り得ません。

写真を撮る行為は、そもそもその瞬間に意図したものや確認したいことに対してレンズを向けるものです。だからその場で説明が受け、どのような申請内容になるのかの確認打ち合わせもしましょう。

その場の打ち合わせをオススメする理由。

それは、今はデジタルカメラでの撮影ですから簡単に画像加工ができてしまいます。

下手に加工をしたことで、保険金申請が1円も承認されなかった事例も耳にします。

破壊行為をする業者も同じですが、補修箇所をねつ造して手ぶらで終わらせないための策略です。

ドローンの空撮は調査中に落下事故が起きないので、不動産価値が下がるリスクもありません。

ドローン調査のメリットは、すべてお客様に還元されるからドローン操作習得は誠意ある取り組みだと考えます。

調査や資料作成は無償、成功報酬

調査や現場資料の作成が無償であり、保険金申請が承認されなかったら報酬は受け取らない。

この2つの無償と受領のタイミングが一般的です。

パーセンテージ(%)請求をしたいならば、成功報酬にすることが商法として指摘されないから選択しているんです。安全で高利益になるビジネスモデルだからですね。

下記2つのどちらかがあったら、すぐにお断りを。

①調査だけでお金を請求してくる。

②保険金申請が1円も承認されなくてもお金を請求できる契約内容。

一般的な流れでも無いし、お客様に利益が出なくてもお金を受領できてしまう。それなら、その会社に頼むメリットはありませんよね。

工事費は、工事完了後のお支払いであることも確認してください。『お金を先に支払わない!』。工事を頼むときの基本です。

保険金の申請から完了までの流れは下記の通りです。

①現場調査➡②保険会社へ連絡、申請書の送付お願い➡③現場調査資料の受領、同封して申請書を送付➡④審査結果➡⑤不服がある際には協議➡⑥お客様の口座に保険会社から直接、保険金が送金される➡⑦工事を発注➡⑧工事の完了後、工事費のお支払い

遠方地域1件のご相談でも対応してくれる

訪問先が3件以上集まったら遠方出張するという条件を付けてくる会社があります。

紹介料が利益を圧迫していること・素人が紹介で繋いだお客様なので案件の手堅さに信用が無い。

契約に至らない場合のリスクヘッジですね。

交通費だけが掛かってしまう可能性が高いのですから、案件を集めてから行動したい会社の意向は、ごもっともです。※紹介料については『知人が紹介料を明確に話せる』で説明します。

不動産と建設に絡んだ話しは、お客様には見えないお金のやり取りが多いです。そのしわ寄せは、お客様と現場の職人に行くだけ。

自社で職人を雇い、申請スキルも身に付ける社内体制を整えた会社は、発注金額を安くする職人いじめもお客様への不誠実も行なわない確率が非常に高いです。

目の前の人を苦しめる経営はしない、ということです。他社をはさんだり、誰かを介した責任の薄い関わり方をする会社が不誠実をはたらきます。

申請手数料が適正相場である

保険金申請における手数料の料率(%)でも業者の良し悪しは見分けがつくんですよ。

保険金の申請手数料の料率(受領した保険金に対して請求するパーセンテージ)に、消費者庁がメスを入れています。

40%を超えるのはグレーゾーン。

50%を超えたものはアウト。

手数料を支払った後でも法外な分の請求の払い戻しをさせたこともあります。中には、申請サポート手数料の全額を返金させることもあります。心当たりのある方は、お気軽にご連絡ください。

ある企業は申請手数料を50%で設定しており、消費者庁から過去数年間の手数料 数千万円の全額をお客様に返金するよう指導が入っています。

ニュースにはなっていないですが、そういう対処がある事実は知っておいて損はありません。

申請サポート会社が指定する工務店で工事を依頼しないと、申請サポート手数料を高く請求する特約を付けている会社もあります。契約しないことをオススメします。

分かっていて設定する会社には悪意があります。知らずに50%設定してるなら不勉強であり、まともな会社とは言えません。

※39%や38%などグレーゾーンのギリギリに設定している会社も。

オススメし兼ねる、というのが私見です。

探せば、適正相場の会社は直ぐに見付けられますよ。

知人が紹介料を明確に答えられる

火災保険の申請の提案は、知人から話しが回ってくるもの。

知人は不動産や建設業界を本業として携わったことがありますか?

知人に話しを回してきた人間は、不動産や建設に関わっている仕事の人間ですか?

一般素人が関わっている火災保険の申請サービスは、お金を分け合う組織図。これが商法において違法であることが大半です。

紹介料は、お客様が受け取る保険金の20~25%です。

それを知人は貰っているんです。取り過ぎでしょう…

※申請手数料に紹介料が含まれています。

つまり、これが無ければ申請手数料は安くできるんですよ。

話しを持ってきた知人が数万円の受け取りであっても、それは申請会社と知人の間に何人も絡んでいて分配金が少ないだけ。

保険金の申請は、100万円を超えるものも珍しくありません。

知人は、あなたの住所と名前と連絡先や保険証券の画像データを、話しを持ってきた人間に送るだけです。業者と直接繋がっている人間ならば、これだけで20万円を軽く超える紹介料をもらえるんです。本当なら、お客様の手元に残る20万円以上のお金です。

どんな組織なのか?仕組みなのか?社会問題の存在も知らずに関わろうとする人が急増しています。保険金の受け取り方次第で、不動産取り引きで何百万円も損をする事実を作ってしまっているにも関わらず。

一番大事な見極め方

紹介者に紹介料が入る仕組みならば、『連鎖販売取引』の認可を受けているか確認をしてください。

認可を受けていない、その説明がない。これだけでアウトです。

見極めは意外と簡単です。認可を受けていると言われたら必ず認可番号の確認と、消費者庁への問い合わせ確認を。

もう一度、言います。私の知り合い、SNSで私と友達関係であっても相手を信じないでください。普段どんなに良いことを言っていたりSNSに投稿していても、お金が絡んだときに人間性は現れるんです。

新サービスのご案内

きちんと私は不動産に関わる人間として、説明から補足・誠実な会社への取り次ぎなどを仕事として取り組ませていただきます。

会社から紹介料をもらわない。

サービス料の明示。

工事規模を問わずの一定金額。

お客様からのサービス料が利益。

返金保証付き。

補足:申請サポート手数料とは、保険金を受けった後に工事を行なわない・一部のみの工事しか行わなかった場合に、現地調査と資料作成を行う会社に支払う手数料です。

サービス価格 55,000円(税込)

※過去にコンサルティング契約済みの方は無料です。

不動産取り引きへの影響と対策セミナー付き

(オンライン対応が可能です。)

法外な手数料の取返しのご相談も承ります。

全国対応可能です。

遠方地域でも、1件のご相談から調査員が出張対応します。

弊社は紹介料等のキックバックを1円も頂きません。

遠方依頼でも1件から対応できる理由

現場調査に行く前に、私がお客様にきちんと説明をして契約する意向の確認をします。

保険が下りる可能性について下調べを済ませていることも大きいです。

これらを行なうことで、これまで私からのご紹介案件の成約率が100%なんです。

紹介料をもらわないから、先方の利益率が高いんです。下準備と、紹介者に実績と利益貢献があれば、プロは動いていただけるもの。

工事費に上乗せがない・裏で紹介料をもらわない・申請手数料が適正相場である。これだけで幾らの損やウソを無くせるか?

比較していただけましたら幸いです。

最後に…

もしも、あなたが知人からご紹介いただいたのなら…

ご紹介してくれた方への謝礼は、あなたが直接お支払いするのはいかがでしょう?

謝礼を保険金の何%を支払うという約束はオススメしません。

金額の明示が宜しいかと考えます。

地方案件であるほどにお家が大きいので、200万円、300万円なんて一般的。

豪邸かどうかではなく屋根の大きさです。

一般家庭で900万円の保険金が下りた事例もあります。

謝礼が5%であれば上記の場合、10万円・15万円・45万円。

どれも渡しすぎに思えますけどね。親切心での情報提供で10万円以上て…

これらは、見えないお金の流れでは紹介者側に取られているお金です。

でも、上記のお金は直接あなたの知人に渡したいと思える金額ですか?

物の価値や対価は、実際に現金で渡す場面に置き換えると分かってくるものです。

パーセンテージの支払いは、あなたの手元に残るお金が少なくなるだけです。

手数料でも紹介料でもパーセンテージ請求が損を生む構造なんです。

賢い暮らしは、諸費用の準備や住宅ローンの組み方だけではありません。

状況に合わせ、不動産知識を応用し、誠実な専門家と上手に付き合うことが必要です。

ネットや本で情報を収集してから考えるより、私と話したほうが早く答えは見つかり、損や失敗を防げます。

状況に合わせた不動産知識の応用、業者との円滑なやり取りサポート、なにより家族会議のサポートを得意とするほど『意見の掛け合わせ』ができることが私の強みです。

不動産に不安がありましたら、私がお役に立てます。

きちんと仕事を果たすための本気のセカンドオピニオンです。

料金以上の価値と効果を求めてお問い合わせください。

メール:lifecoordinator.co@gmail.com

Facebookからの友達申請、メッセンジャーでのやり取りでのお問い合わせも受け付けています。

嶌田竜也 で検索してください。

ご挨拶メッセージのない友達申請は承認していませんので、必ずメッセージ送信後の友達申請をお願いします。

【不動産の家庭教師】

嶌田 竜也

保有資格

相続士(永年会員)/宅地建物取引士/住宅ローンアドバイザー

STRコミュニケーションアナリスト

コメント

適切な業者さんをご紹介したことで96万円の差が出た事例は、投稿者をクリックしますと読めます。